ਆਪਣੀ ਨਵੀਂ ਕਾਰ ਨਾਲ ਸੜਕ 'ਤੇ ਆਉਣ ਤੋਂ ਪਹਿਲਾਂ, ਤੁਸੀਂ ਸ਼ਾਇਦ ਆਪਣੇ ਭੁਗਤਾਨ ਵਿਕਲਪਾਂ 'ਤੇ ਨਜ਼ਰ ਮਾਰ ਰਹੇ ਹੋਵੋਗੇ। ਜੇ ਨਕਦੀ ਦੀ ਕੋਈ ਲੋੜ ਨਹੀਂ ਹੈ, ਤਾਂ ਤੁਹਾਡੇ ਲਈ ਦੋ ਭੁਗਤਾਨ ਵਿਕਲਪ ਉਪਲਬਧ ਹਨ: ਵਿੱਤ ( ਕਰਜ਼ਾ ਲੈਣਾ ) ਜਾਂ ਵਾਹਨ ਕਿਰਾਏ 'ਤੇ ਲੈਣਾ। ਇਹ ਜਾਣਨਾ ਮਹੱਤਵਪੂਰਨ ਹੈ ਕਿ ਤੁਹਾਡੇ ਦੁਆਰਾ ਚੁਣਿਆ ਗਿਆ ਵਿਕਲਪ ਬਹੁਤ ਵੱਖਰੀਆਂ ਵਿੱਤੀ ਜ਼ਿੰਮੇਵਾਰੀਆਂ ਵਿੱਚ ਅਨੁਵਾਦ ਕਰੇਗਾ।

ਭੁਗਤਾਨ ਵਿਕਲਪ

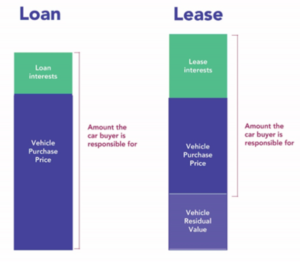

1) ਵਿੱਤ: ਜੇਕਰ ਤੁਸੀਂ ਖਰੀਦਣ ਲਈ ਕਰਜ਼ਾ ਸੁਰੱਖਿਅਤ ਕਰਨ ਦੀ ਚੋਣ ਕਰੋ ਤੁਹਾਡੀ ਗੱਡੀ , ਤੁਸੀਂ ਇਸਦਾ ਬਣਨ ਦਾ ਫੈਸਲਾ ਕਰਨਾ ਮਾਣਮੱਤਾ ਮਾਲਕ। ਤੁਸੀਂ ਜੋ ਰਕਮ ਅਦਾ ਕਰੋਗੇ ਉਹ ਹੈ:

- ਕਾਰ ਦੀ ਕੁੱਲ ਕੀਮਤ,

- ਕਰਜ਼ੇ ਦਾ ਵਿਆਜ,

- ਕੁਝ ਵਾਧੂ ਟੈਕਸ।

ਉਦਾਹਰਣ ਵਜੋਂ, ਜੇਕਰ ਨਵੀਂ ਕਾਰ ਦੀ ਕੀਮਤ ਹੈ $30,000, ਅਤੇ ਤੁਹਾਡੇ ਕਰਜ਼ੇ ਦੀ ਵਿਆਜ ਦਰ 2% ਹੈ, ਤਾਂ ਤੁਹਾਨੂੰ ਕਰਜ਼ੇ ਦੀ ਮਿਆਦ ਦੌਰਾਨ ਕੁੱਲ $30,600 ਦਾ ਭੁਗਤਾਨ ਕਰਨਾ ਪਵੇਗਾ ।

2) ਲੀਜ਼ਿੰਗ: ਜੇਕਰ ਤੁਸੀਂ ਆਪਣਾ ਵਾਹਨ ਲੀਜ਼ 'ਤੇ ਲੈਣ ਦਾ ਫੈਸਲਾ ਕਰਦੇ ਹੋ , ਤਾਂ ਤੁਸੀਂ ਇਸਦੀ ਮਾਲਕ ਨਹੀਂ ਹੋਵੋਗੇ , ਪਰ ਜ਼ਿਆਦਾਤਰ ਮਾਮਲਿਆਂ ਵਿੱਚ, ਇਸਨੂੰ ਵਾਪਸ ਕਰਨ ਤੋਂ ਪਹਿਲਾਂ, ਇੱਕ ਨਿਸ਼ਚਿਤ ਸਮੇਂ ਲਈ ਇਸਦੀ ਵਰਤੋਂ ਕਰਕੇ ਲਾਭ ਪ੍ਰਾਪਤ ਕਰੋਗੇ।

ਫਾਈਨੈਂਸਿੰਗ ਦੇ ਉਲਟ , ਜਿੱਥੇ ਤੁਸੀਂ ਕਾਰ ਦੀ ਪੂਰੀ ਕੀਮਤ ਦਾ ਭੁਗਤਾਨ ਕਰਨ ਲਈ ਜ਼ਿੰਮੇਵਾਰ ਹੋ, ਇਸ ਵਾਰ, ਤੁਸੀਂ ਸਿਰਫ਼ ਘਟਾਓ ਦਾ ਭੁਗਤਾਨ ਕਰਨ ਲਈ ਜ਼ਿੰਮੇਵਾਰ ਹੋਵੋਗੇ । ਇਹ ਤੁਹਾਡੇ ਲੀਜ਼ ਦੀ ਸ਼ੁਰੂਆਤ ਵਿੱਚ ਕਾਰ ਦੀ ਕੀਮਤ (ਖਰੀਦ ਕੀਮਤ) ਅਤੇ ਲੀਜ਼ ਦੇ ਅੰਤ ਵਿੱਚ ਇਸਦੀ ਕੀਮਤ (ਬਕਾਇਆ ਮੁੱਲ) ਵਿੱਚ ਅੰਤਰ ਹੈ । ਤੁਹਾਡੇ ਮਾਸਿਕ/ਹਫਤਾਵਾਰੀ ਭੁਗਤਾਨਾਂ ਨੂੰ ਨਿਰਧਾਰਤ ਕਰਨ ਲਈ ਤੁਹਾਡੇ ਲੀਜ਼ ਦੀ ਸ਼ੁਰੂਆਤ ਵਿੱਚ ਬਾਕੀ ਬਚੇ ਮੁੱਲ ਦਾ ਅੰਦਾਜ਼ਾ ਲਗਾਇਆ ਜਾਵੇਗਾ।

ਇਹ ਕਿਹੋ ਜਿਹਾ ਦਿਖਦਾ ਹੈ? ਇੱਥੇ ਇੱਕ ਉਦਾਹਰਣ ਹੈ ।

- ਮੰਨ ਲਓ ਕਿ ਜਿਸ ਗੱਡੀ ਨੂੰ ਤੁਸੀਂ ਲੀਜ਼ 'ਤੇ ਲੈਣਾ ਚਾਹੁੰਦੇ ਹੋ, ਉਸਦੀ ਕੀਮਤ $30,000 ਹੈ ਅਤੇ ਤੁਸੀਂ ਫੈਸਲਾ ਕਰਦੇ ਹੋ ਕਿ ਤੁਸੀਂ ਇਸਨੂੰ 48 ਮਹੀਨਿਆਂ ਲਈ ਲੀਜ਼ 'ਤੇ ਲੈਣਾ ਚਾਹੁੰਦੇ ਹੋ। ਉਦਾਹਰਣ ਵਜੋਂ, 48 ਮਹੀਨਿਆਂ ਦੇ ਅੰਤ 'ਤੇ ਬਾਕੀ ਬਚਿਆ ਮੁੱਲ $12,000 'ਤੇ ਸੈੱਟ ਕੀਤਾ ਜਾਵੇਗਾ ।

- ਇਸ ਮਾਮਲੇ ਵਿੱਚ, ਤੁਸੀਂ ਭੁਗਤਾਨ ਕਰਨ ਲਈ ਜ਼ਿੰਮੇਵਾਰ ਹੋਵੋਗੇ । $ 30,000- $ 12,000 = $18,000। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਤੁਹਾਨੂੰ ਕੁਝ ਵਿਆਜ ਅਤੇ ਕੁਝ ਵਾਧੂ ਫੀਸਾਂ ਵੀ ਦੇਣੀ ਪਵੇਗੀ ।

ਹੇਠਾਂ ਇੱਕ ਗ੍ਰਾਫ਼ ਹੈ ਜੋ ਅਸੀਂ ਹੁਣੇ ਕਵਰ ਕੀਤਾ ਹੈ ਉਸਦਾ ਸਾਰ ਦਿੰਦਾ ਹੈ।

ਇਸਦਾ ਮਤਲਬ ਹੈ ਕਿ ਲੀਜ਼ ਦੇ ਨਾਲ, ਤੁਸੀਂ ਵਿੱਤ ਨਾਲੋਂ ਘੱਟ ਪੈਸੇ ਲਈ ਜ਼ਿੰਮੇਵਾਰ ਹੋਵੋਗੇ , ਜੋ ਕਿ ਆਕਰਸ਼ਕ ਦਿਖਾਈ ਦੇ ਸਕਦਾ ਹੈ। ਹਾਲਾਂਕਿ, ਇਹ ਧਿਆਨ ਦੇਣਾ ਮਹੱਤਵਪੂਰਨ ਹੈ ਕਿ ਲੀਜ਼ ਵਾਧੂ ਜ਼ਿੰਮੇਵਾਰੀਆਂ ਦੇ ਨਾਲ ਆਉਂਦੀ ਹੈ।

ਲੀਜ਼ਿੰਗ ਨਾਲ ਸਬੰਧਤ ਵਾਧੂ ਜ਼ਿੰਮੇਵਾਰੀਆਂ

- ਤੁਸੀਂ'll ਆਪਣੇ ਲੀਜ਼ ਦੇ ਅੰਤ ਤੱਕ ਆਪਣੇ ਭੁਗਤਾਨਾਂ ਦਾ ਸਨਮਾਨ ਕਰਨ ਲਈ ਵਚਨਬੱਧ ਰਹੋ ਮਿਆਦ. ਇਸਦਾ ਮਤਲਬ ਹੈ ਕਿ ਜੇਕਰ ਤੁਸੀਂ ਹੁਣ ਗੱਡੀ ਨੂੰ ਪਿੱਛੇ ਨਹੀਂ ਚਾਹੁੰਦੇਆਰ ਦੋ ਸਾਲਾਂ ਦੀ ਬਜਾਏ ਚਾਰ ਸਾਲ (ਤੁਹਾਡੇ ਲੀਜ਼ ਦੀ ਮਿਆਦ), ਤੁਸੀਂ ਕਰ ਸੱਕਦੇ ਹੋ'ਬਸ ਇਸਨੂੰ ਵਾਪਸ ਨਾ ਕਰੋ ਕਿਉਂਕਿ ਤੁਸੀਂ ਹਨ ਬਾਕੀ ਅੱਧੀ ਰਕਮ ਲਈ ਅਜੇ ਵੀ ਜ਼ਿੰਮੇਵਾਰ ਹੈ।

- ਜੇਕਰ ਤੁਹਾਨੂੰ ਸੱਚਮੁੱਚ ਆਪਣੇ ਪੱਟੇ ਤੋਂ ਬਾਹਰ ਨਿਕਲਣ ਦੀ ਲੋੜ ਹੈ ਤਾਂ ਕੋਈ ਚਿੰਤਾ ਨਹੀਂ। ਕੁਝ ਹੱਲ, ਜਿਵੇਂ ਕਿ ਆਪਣੇ ਪੱਟੇ ਨੂੰ ਸੰਭਾਲਣ ਲਈ ਕਿਸੇ ਨੂੰ ਲੱਭਣਾ ਮੌਜੂਦ ਹੈ, ਪਰ ਖਰਚੇ ਲਾਗੂ ਹੋਣਗੇ।

- ਤੁਹਾਡਾ ਲੀਜ਼ ਸਮਝੌਤਾ ਜ਼ਿਆਦਾਤਰ ਹੋਵੇਗਾ ਸੰਭਾਵਨਾ ਹੈ ਕੁਝ ਵਰਤੋਂ ਦੀਆਂ ਸ਼ਰਤਾਂ ਦੇ ਨਾਲ ਆਉਂਦੇ ਹਨ: ਤੁਸੀਂ'ਮੈਂl ਹਰ ਸਾਲ ਵੱਧ ਤੋਂ ਵੱਧ ਕਿਲੋਮੀਟਰ ਚਲਾਉਣ ਲਈ ਵਚਨਬੱਧ ਹੋਵੋ, ਅਤੇ ਤੁਸੀਂ'll ਜਦੋਂ ਟੁੱਟ-ਭੱਜ ਦੀ ਗੱਲ ਆਉਂਦੀ ਹੈ ਤਾਂ ਸਾਵਧਾਨ ਰਹਿਣਾ ਪੈਂਦਾ ਹੈ। ਲਗਭਗ ਹਰ ਕਿਰਾਏਦਾਰ ਕੋਲ ਦਿਸ਼ਾ-ਨਿਰਦੇਸ਼ ਹੋਣਗੇ ਜੋ ਦੱਸਦੇ ਹਨ ਕਿ ਕਿਹੜੇ ਨੁਕਸਾਨ ਸਵੀਕਾਰ ਕੀਤੇ ਜਾ ਸਕਦੇ ਹਨ ਅਤੇ ਕਿਹੜੇ ਨਹੀਂ। ਤੁਸੀਂ'll ਜ਼ਿੰਮੇਵਾਰ ਬਣੋ ਲਈ ਭੁਗਤਾਨ ਕਰੋਆਈ.ਐਨ.ਜੀ. ਅਸਵੀਕਾਰਨਯੋਗ ਨੁਕਸਾਨਾਂ ਲਈ ਵਾਧੂ ਖਰਚੇ।

- ਅਜਿਹੇ ਮਾਮਲਿਆਂ ਵਿੱਚ , ਲੀਜ਼ ਦੇ ਅੰਤ 'ਤੇ ਬਹੁਤ ਜ਼ਿਆਦਾ ਪਹਿਨਣ ਦੀ ਲਾਗਤ ਨੂੰ ਘਟਾਉਣ ਲਈ ਹੱਲ ਮੌਜੂਦ ਹਨ । ਉਦਾਹਰਣ ਵਜੋਂ, ਤੁਸੀਂ ਇੱਕ ਵਾਧੂ ਪਹਿਨਣ ਅਤੇ ਵਰਤੋਂ ਛੋਟ ਖਰੀਦ ਸਕਦੇ ਹੋ ।

- ਵਿਆਜ ਦਰਾਂ ਕਰਜ਼ਿਆਂ ਨਾਲੋਂ ਲੀਜ਼ਾਂ ਲਈ ਵੱਧ ਹੁੰਦੀਆਂ ਹਨ। ਭਾਵੇਂ ਤੁਸੀਂ ਵਾਹਨ ਦੀ ਕੀਮਤ ਦੇ ਇੱਕ ਛੋਟੇ ਹਿੱਸੇ ਲਈ ਜ਼ਿੰਮੇਵਾਰ ਹੋਵੋਗੇ, ਵਿਆਜ ਲਈ ਤੁਹਾਡੇ ਦੁਆਰਾ ਅਦਾ ਕੀਤੀ ਜਾਣ ਵਾਲੀ ਰਕਮ ਵੱਧ ਹੋ ਸਕਦੀ ਹੈ।

ਅਸੀਂ ਉਮੀਦ ਕਰਦੇ ਹਾਂ ਕਿ ਹੁਣ ਤੁਹਾਨੂੰ ਬਿਹਤਰ ਸਮਝ ਆ ਗਈ ਹੋਵੇਗੀ ਵਿੱਤ ਪੋਸ਼ਣ ਬਨਾਮ ਲੀਜ਼ਿੰਗ ਲਈ ਵਿੱਤੀ ਜ਼ਿੰਮੇਵਾਰੀਆਂ ਦਾ। ਆਪਣੇ ਸਵਾਲ ਜਾਂ ਆਪਣਾ ਤਜਰਬਾ ਟਿੱਪਣੀਆਂ ਵਿੱਚ ਸਾਂਝਾ ਕਰਨ ਲਈ ਬੇਝਿਜਕ ਮਹਿਸੂਸ ਕਰੋ !